摘要:

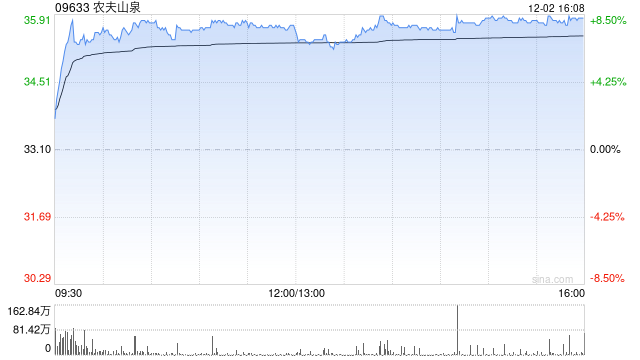

美银证券发布研究报告称,将农夫山泉(09633)的投资评级从“中性”上调至“买入”,上调今明两年原已高于市场预期的盈测各1%及5%,现较市场预期分别高出4%及7%,目标价则从...

摘要:

美银证券发布研究报告称,将农夫山泉(09633)的投资评级从“中性”上调至“买入”,上调今明两年原已高于市场预期的盈测各1%及5%,现较市场预期分别高出4%及7%,目标价则从...

美银证券发布研究报告称,将农夫山泉(09633)的投资评级从“中性”上调至“买入”,上调今明两年原已高于市场预期的盈测各1%及5%,现较市场预期分别高出4%及7%,目标价则从29.5港元一举上调至40港元。

美银证券预测,农夫山泉今明两年销售各增长10%及15%,未来一至两年水产品市场份额或可重回2023年水平,同时“东方树叶”在无糖茶领域领先,且茶饮产品增长空间庞大。该行亦指出,农夫山泉拥有具韧性利润率,预测净利润率今明两年达到27.7%及27.8%,好过市场预期。该行相信明年市场情况会趋向稳定。