摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 今天,上证指数虽然跌幅不大,但杀跌的个股数比较多。而从风格上看,市场明显偏向了红利。中国石油、中国...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 今天,上证指数虽然跌幅不大,但杀跌的个股数比较多。而从风格上看,市场明显偏向了红利。中国石油、中国... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

今天,上证指数虽然跌幅不大,但杀跌的个股数比较多。而从风格上看,市场明显偏向了红利。中国石油、中国石化、中国神华、中国海油、中国电信、长江电力、工商银行等集体拉升。

那么,市场风格缘何突变?分析人士认为,有两大原因:

首先,从红利板块上涨的结构来看,主要是能源板块领涨,尤其以中国神华和中国石油为主。而煤炭与石油的拉升可能又与一则消息有关:OPEC+正在朝着达成协议将石油产量恢复时间再推迟三个月的方向取得进展。

其次,最近两天国债市场持续大涨。今天早盘,10年期国债活跃券利率一度下行1.7bp报1.97%,30年国债活跃券利率下行1.55bp报2.1525%。国债收益率的下跌,拉大了与股息的利差,从而有利于红利板块的演绎。

风吹向“中字头”

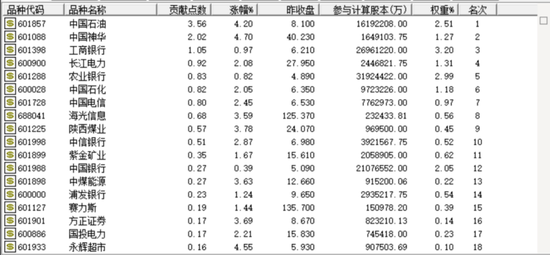

今天扛指数的股票无疑就是大型央国企。下午时分,中国石油、中国神华、工商银行、长江电力、农业银行、中国石化、中国电信等持续为大盘续力,在一定程度上封堵了大盘杀跌的空间。

这些股票今年上半年的正收益喜人,但9月底以来的这波行情涨幅并不大。而且,这批股票上涨,基本上对应着中小盘个股的杀跌,今天中证1000和国证2000的跌幅都不小,杀跌个股数量也比较大。

以“中字头”为代表的红利板块的回归有两大契机:

一是国际油价上涨。消息人士透露,OPEC+正在朝着达成协议将石油产量恢复时间再推迟三个月的方向取得进展。过去一周该集团一直在就推迟一系列供应增加计划进行讨论,该计划原定于明年1月开始,最初增产18万桶/日。即将到来的供应过剩正在打压原油价格。

石油输出国组织及其合作伙伴6月宣布了一项路线图,将按月分期恢复220万桶/日的已暂停产量。该组织自2022年以来一直在控制产量以避免供应过剩并捍卫价格。但由于美洲供应增加对原油价格构成压力,该组织被迫两次推迟产量重启。伦敦市场布伦特原油期货自7月初以来已回落17%,至每桶73美元附近。

二是国债收益率持续下行。今天上午,银行间中长端利率债活跃券下行普遍超过1.5bp,7年期国债活跃券利率下行1.6bp报1.807%,10年期国债活跃券利率下行1.7bp报1.97%,30年国债活跃券利率下行1.55bp报2.1525%。长久期的国债期货持续拉升,30年期主力合约涨幅扩大至0.6%以上。国债收益率的下跌,拉大了与股息的利差,从而有利于红利板块的演绎。今年上半年,国债上涨的时候,红利板块的表现也非常突出。

如何演绎?

那么,上述之风格如何演绎呢?这可能仍取决于上述变量。

11月中旬至今,长端利率和信用债经历了一轮较为流畅的下行。市场一度担忧的政策刺激、发债高峰都陆续落地,但一级市场如期通过招投标承接了多数发行量,利率加速下行。此外,非银资金面继续恢复,抢券推动下利率和信用利差都明显下行。

流动性方面,央行自律机制指导下,同业存款利率降到政策利率附近。同业存款利率自律对债市也是利好。同业存款利率调降后,大量趴账的资金(如货基、农商行)将寻找新的出路,如同业存单、债券市场。因此,非银资金面料延续宽松,杠杆做多债市也可考虑。

中信建投认为,年末两大重磅会议会继续释放利好,但需要考虑的是财政和货币配合的形式和方向。中央经济工作会议定调和定性后,财政相关议案还需要相关流程审批,而货币本身具有“相机抉择”属性,因而大概率先行(包括降准、继续买债、两种逆回购工具放量乃至降息等)且快于财政,因此,倾向于认为在短期、在流动性层面仍有利于债市。

另一方面,据众隆资讯的统计数据,11月布伦特均价为73.42美元/桶,较10月下跌2.59%。而1—11月国际原油(布伦特)均价达80.48美元/桶,较去年同期已下跌2.57%。而从历年12月的原油价格表现来看,刨除遭遇新冠疫情黑天鹅事件的2020年后,可以看到历史的12月跌势占据上风。从涨跌幅来看,上涨年份的涨幅多在5%—12%,下跌年份的跌幅多在5%—20%,但有OPEC减产年份的跌幅则只有5%—7%。

光大证券(维权)认为,为避免油价长期位于财政平衡油价以下,保障国家财政盈余,中东国家有较强的维持高油价意愿。此外,美国页岩油、俄罗斯原油的成本也有望参与原油的成本定价,共同对原油价格形成支撑。